クレジットカードでの支払い時にドル決済か円決済か迷ったことはありませんか?

- 『円貨通貨と現地通貨どっちを選べばいいの?』

- 『どっちを選んだほうがお得なの?』

こんな疑問にお答えします。

結論から言うとクレジットカードの通貨選択は外貨決済を選んだ方がお得です。

なぜ外貨決済を選ぶべきなのか詳しく解説します!

海外でのクレジットカード利用で現地通貨を選ぶとお得な理由

実際に何件も確認しましたところ円貨決済は1通貨あたり1~2円ほど高い価格が設定されているようです。

なので円貨決済ではなく、外貨決済を選ぶことでお得に利用することが可能になります。

円貨決済は店舗の指定レート

円貨決済を指定した場合のレートは『販売店舗が指定した為替レート』での価格になります。

そのためクレジットカード会社の為替レートよりも割高になってしまいます。

円貨決済をすると1ドル102円の支払いになりますが、ドル決済(現地通貨決済)を選んだ場合は1ドル100円の支払いになるイメージですね。

また、レートはお店ごとに異なります。

レート確定タイミング

レート確定は使用時ではなくデータがセンターに到着した日時になります。

そのため使用時とレート確定時に大きな為替変動があった場合は円貨決済よりも割高になる可能性はありますね。

毎回同じ日数というわけではなく、店舗の手続きにより異なるため、利用日から数日間の誤差があります。

円貨決済のメリット

円貨決済はデメリットしかない印象ですがちょっとしたメリットがあります。

それは『最終的な支払額が即確定する』という点です。

外貨決済だと数日後にクレジットカード会社のWeb明細に支払い履歴が反映されるまで正確な支払額がわからないんですよね。

正確な円ベースでの支払額を確定させたい場合は円貨決済を行うと便利です。

とはいえ『すぐに支払い額が確定する』ってだけのメリットなのでレート的に有利という外貨決済のメリットが上回ります。

外貨決済を選ぶとどれだけ安くなるのか?

では実際にどれだけ安くなるのか、実例を紹介!

事例をご紹介

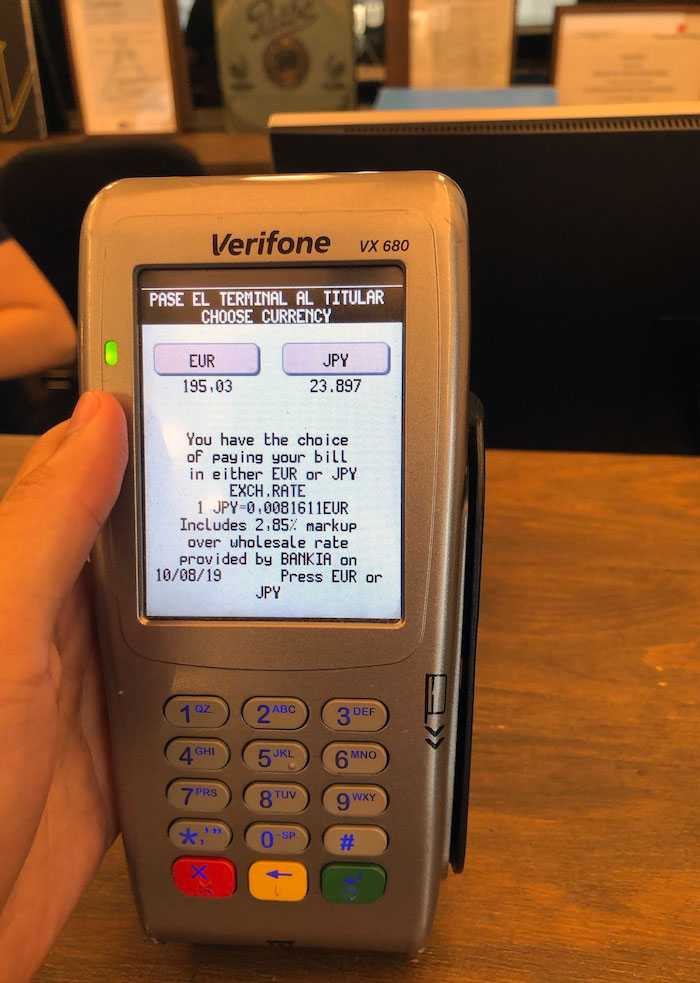

クレジットカードをスワイプした後の通貨選択画面ですね。

このような画面が出てくるのでEURとJPYどちらかを選択します。

どちらを選んでも決済が可能ですが、ここでは左側のEURを選択

支払い金額比較

- 円貨決済:23,897円 (122.5円)

- 外貨決済:23,666円 (121.3円)

円貨決済の価格が23,897円なので外貨決済を選んだ場合は231円得になりますね。

外貨決済は為替レートに換算すると約121.3円になり、端末で円貨決済した場合は122.5円になります。

ここでは1.2円の差でしたが別の店舗ではもう少し差がありました

カフェで外貨決済した時

クロワッサンハムサンドとカプチーノを頼みました。

今回の会計はぴったり6ユーロ。計算しやすいですね。

支払金額 比較

- 円貨決済:742円 (123.66円)

- 外貨決済:728円 (121.33円)

端末の円貨決済価格は742円でしたが、EUR決済(6EUR)を選択して後日明細を確認すると請求額は728円!

EUR/JPYで2.33円もの差が出ています。

カフェ程度なら数十円の差額だけど、金額が大きくなれば差額が大きいよ!

クレジットカードの決済レートと為替レートとの比較

この日は土曜日で外国為替市場はクローズしていたためレート変動はありません。

そのため使用した時間と実際のレート反映された時間といった誤差も生まれないため、結構正確に差を見れると思います。

データが送られてから反映タイミングに数日かかる事もあるのであくまでも目安になりますが参考にしてみてください。

実際の為替市場レート

これをクレジットカード払いの単価と比較してみます。

金曜日クローズ後のユーロ円レート

- 為替市場レート:118.33円

- クレジットカード決済(外貨):121.33

両替所などもそうですが外貨交換手数料としてレートが上乗せされています。

クレジットカード手数料と円貨決済手数料

- 円貨決済:+5.33円

- 外貨決済:+3.00円

つまり今回の決済ではクレジットカード決済時の為替手数料は1ユーロあたり3円ということになりました。

端末に表示される円決済にするとお店の指定した為替レートが高い分さらに2.33円高くなります。

三井住友VISAの外貨決済手数料

三井住友VISAの場合は国際提携組織が指定したレートが採用され、そのレートに2.20%の手数料を乗せた金額になります。

今回の例でいくと実際の為替市場レートよりも数十銭ほど高いような気もしますがレート確定時というのがあやふやなので誤差の範囲かなという印象です。

デビットカードの場合は手数料が3.05%と少し高くなるのでクレジットカードの方がお得

クレジットカードの海外利用は高い?安い?

クレジットカード利用の手数料は指定レートが実際の市場より少し割高なのを考慮して2.5%程度でイメージしておけば良さそうです。

「え?実際のレートよりも2.5%?高いじゃん」なんて思う人もいるかもしれませんが、空港などの両替所だともっと高いです。

空港の両替レートはクレジットカードより高い

実際に羽田空港の両替所で両替した時のレートです。

空港両替所レート

- USD/JPY:114.76円

- EUR/JPY:129.63円

この日の為替市場レート

- USD/JPY:約108.40~108.90円

- EUR/JPY:約121.95~121.30円

ドル円は空港だと6円以上高く、ユーロ円においては7円以上高くなっています。

この両替所の手数料は5.5~6%程度でクレジットカードの2.20%よりも高いです。

空港や駅では両替せずに銀行の安いところを探せばさらに安くなりますが、銀行窓口に行くのにも時間がかかるし外貨の種類にもよってはドル以外だと翌日以降の受け取りになる銀行も多いです

クレジットカードは利便性も高くてコストも安い!

利便性的にもコスト的にもクレジットカードでの支払いは現金よりもお得です。

というわけで空港で現金を両替していくのは必要最低限にして、クレジットカードで支払えるお店ではクレジットカードで外貨支払いで支払った方がお得になります。

国にもよりますが現金が使えないお店は非常に少なく、現金は1〜2万もあれば十分なことが多いよ

クレジットカードは安全でもある

そしてクレジットカードは安全性も高いです。

海外では財布を盗まれたりなくしたりしたら現金は返ってきません。

支払い通貨選択画面は外貨を選ぼう

改めて結論を言いますと通貨選択画面では外貨決済を選んでおけば何の問題もありませんし若干お得になります。

店員も外貨決済を選んでくれる

海外ではクレジットカードを自分で端末に差し込んだりタッチしたりするように機械が店員側ではなくお客側に置いてあることが多いです。

店員側にある場合で店員が操作する場合は店員も外貨決済(現地通貨)を選択していました。

人によってはどっちにしますか?って聞いてくる場合もあるかもしれませんが基本的には黙って外貨を選択してくれる事が多いです。

仮に円貨を選んじゃっても問題なし

このページを見ている人はおそらく決済終了後にどっちが良かったんだろう?とか思って見てくれていると思いますが仮に円貨を選んでしまっていても何の問題もありません。

ただその選んだ際に表示されている金額で請求が来るだけの話です。

支払いは無事に終わっていますし余計な手間などもかかりません

円貨決済は若干レートが損だったっていうだけの話

せいぜい1万円あたり2~300円程度の損なので気にしなくてOK

『次からは外貨を選んだ方がいいんだな』程度に考えてもらえば良いと思います。

少しでもレートをよく買い物するにはどちらがいいかというお話でした。

海外に行く際は参考にしてみてください。